Anúncios

Przegląd kryzysu kosztów życia

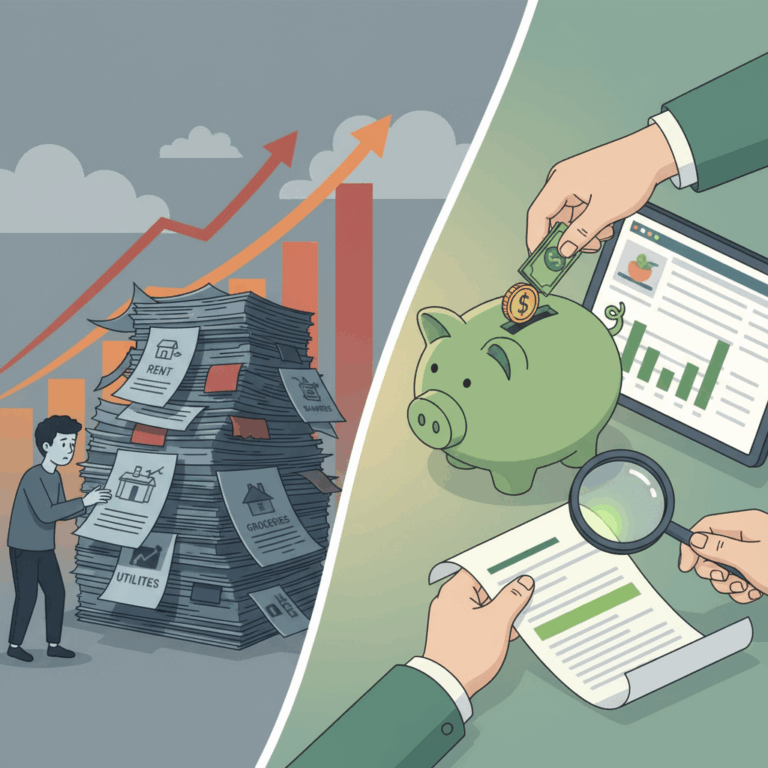

The kryzys kosztów utrzymania jest napędzany rosnącymi wydatkami na podstawowe towary i usługi, takie jak mieszkanie, żywność, energia, opieka zdrowotna i edukacja. Te podwyżki cen przewyższają wzrost płac, powodując obciążenie finansowe dla wielu rodzin.

Gospodarstwa domowe jako swoje stoją przed trudnymi wyborami spada siła nabywcza, z wieloma walczącymi o pokrycie podstawowych potrzeb pomimo nominalnego wzrostu dochodów Utrzymujące się wyzwania inflacyjne nadal głęboko wpływają na codzienne życie.

Anúncios

Przegląd ten rzuca światło na kluczowe czynniki kryzysu i jego konsekwencje dla finansów gospodarstw domowych, podkreślając potrzebę opracowania strategii uświadamiających i adaptacyjnych w tych trudnych czasach.

Rosnące wydatki na podstawowe towary i usługi

Od 2021 r. ceny podstawowych towarów, takich jak żywność, wzrosły o około 25%, podczas gdy czynsze wzrosły o prawie 27%, co poważnie wpływa na budżety gospodarstw domowych. Koszty energii i opieki zdrowotnej również znacząco przyczyniają się do wzrostu wydatków.

Anúncios

Stały wzrost cen następuje pomimo pewnego złagodzenia inflacji w ostatnim czasie, utrzymując zwiększone koszty, które stanowią wyzwanie dla rodzin w zakresie zaspokajania ich podstawowych potrzeb bez zwiększania poziomu dochodów.

Ta presja inflacyjna oznacza, że wiele osób jest zmuszonych do priorytetowego traktowania wydatków na podstawowe artykuły, często ograniczając wydatki na przedmioty inne niż niezbędne, aby przetrwać finansowo w tym środowisku.

Wpływ inflacji na finanse gospodarstw domowych

Wpływ inflacji na finanse gospodarstw domowych jest wyraźny, ponieważ płace nie nadążają za rosnącymi cenami, skutecznie zmniejszając dochody realne. Na przykład dochody w latach 2024-2025 nie pozostają wyższe niż te w latach 2019-2020 w niektórych regionach pomimo inflacji.

Ta erozja siły nabywczej zwiększa niepewność finansową i przyczynia się do wzrostu braku bezpieczeństwa żywnościowego w dotkniętych populacjach Rodziny muszą jeszcze bardziej rozciągnąć ograniczone zasoby, często borykając się z trudnymi kompromisami.

Rosnące obciążenie finansowe zakłóca stabilność gospodarstw domowych, utrudniając oszczędzanie, inwestowanie lub planowanie na przyszłość, pogłębiając w ten sposób wyzwania gospodarcze dla wielu społeczności.

Skutki finansowe i psychiczne

Kryzys kosztów życia powoduje znaczne spadek siły nabywczej, przez co gospodarstw domowych nie stać na podstawowe towary i usługi Płace uległy stagnacji, podczas gdy ceny stale rosną, co zwiększa stres finansowy.

Ta presja finansowa przyczynia się do różnych wyzwań związanych ze zdrowiem psychicznym, a wiele osób doświadcza lęku i depresji, gdy mają trudności z sprostaniem utrzymującym się wymaganiom ekonomicznym.

Brak bezpieczeństwa żywnościowego i stagnacja dochodów jeszcze bardziej zaostrzają kryzys, narażając bezbronne grupy społeczne na większe ryzyko i podkreślając pilną potrzebę zajęcia się skutkami zarówno finansowymi, jak i psychologicznymi.

Spadek siły nabywczej

W miarę jak inflacja przewyższa wzrost płac, dochód realny faktycznie spada, zmniejszając zdolność rodzin do zakupu niezbędnych artykułów. Ta erozja siły nabywczej oznacza, że budżety są bardziej napięte niż kiedykolwiek pomimo podobnych zarobków nominalnych.

Ponieważ podstawowe koszty, takie jak żywność, czynsz i media, gwałtownie rosną, wiele gospodarstw domowych traktuje priorytetowo najpilniejsze potrzeby, często poświęcając oszczędności i uznaniowe wydatki, aby utrzymać się na rynku.

Utrzymująca się różnica między wydatkami a dochodami przyczynia się do cyklu niestabilności finansowej, utrudniając długoterminowe ożywienie gospodarcze dotkniętym rodzinom.

Psychologiczny wpływ stresu finansowego

Obciążenie finansowe spowodowane kryzysem kosztów życia objawia się zwiększonym lękiem, depresją i stresem, wpływając na dobrostan psychiczny. Ciągłe martwienie się o zaspokojenie podstawowych potrzeb zbiera ogromne żniwo psychologiczne.

Stres ten może prowadzić do zaburzeń snu i zaburzeń relacji społecznych, jeszcze bardziej obniżając jakość życia i utrudniając ludziom skuteczne zarządzanie finansami.

Rozpoznanie tych wyzwań związanych ze zdrowiem psychicznym i stawienie im czoła jest niezbędne, a pozytywne strategie radzenia sobie i wsparcie zawodowe odgrywają ważną rolę w zwiększaniu odporności.

Zrozumienie Mental Toll

Badania pokazują, że przedłużające się trudności finansowe silnie korelują ze złymi wynikami w zakresie zdrowia psychicznego, co podkreśla potrzebę zapewnienia dostępnych zasobów w zakresie zdrowia psychicznego podczas kryzysów gospodarczych.

Brak bezpieczeństwa żywnościowego i stagnacja dochodów

Stagnacja dochodów w obliczu rosnących cen żywności prowadzi do wzrostu braku bezpieczeństwa żywnościowego, w którym rodziny walczą o uzyskanie wystarczającej ilości pożywnej żywności Kwestia ta jest bezpośrednią konsekwencją niedopasowania wzrostu dochodów do inflacji.

Wiele gospodarstw domowych stoi przed trudnymi wyborami, równoważąc ograniczone zasoby między podstawowymi rachunkami a odpowiednią żywnością, co pogarsza wyniki zdrowotne i społeczne, szczególnie w przypadku dzieci i bezbronnych dorosłych.

Ta alarmująca tendencja uwydatnia potrzebę interwencji politycznych i systemów wsparcia społeczności, aby pomóc złagodzić rosnące trudności, z jakimi boryka się wiele osób podczas kryzysu kosztów życia.

Strategie osobistej odporności finansowej

Budynek odporność finansowa ma kluczowe znaczenie dla radzenia sobie z kryzysem kosztów utrzymania.Osoby muszą przyjąć praktyczne strategie skutecznego zarządzania dochodami i wydatkami pomimo rosnących kosztów.

Koncentrując się na budżetowaniu, kontroli wydatków i pozytywnych praktykach w zakresie zdrowia psychicznego, ludzie mogą poprawić swoją zdolność radzenia sobie z wyzwaniami gospodarczymi i zmniejszyć stres związany z niepewnością finansową.

Budżetowanie i zarządzanie wydatkami

Tworzenie szczegółowego budżet pozwala jednostkom śledzić dochody i wydatki, pomagając w ustalaniu priorytetów niezbędnych wydatków przy jednoczesnym zmniejszeniu kosztów uznaniowych Promuje to lepszą kontrolę nad finansami.

Ustalenie realistycznych limitów wydatków i skupienie się na potrzebach, a nie na pragnieniach, gwarantuje dalsze rozciąganie ograniczonych zasobów, zachowując stabilność w okresach inflacji i stagnacji płac.

Regularne przeglądanie i dostosowywanie budżetów w odpowiedzi na zmieniające się wydatki może umożliwić gospodarstwom domowym szybkie dostosowanie się do presji ekonomicznej i uniknięcie niepotrzebnej akumulacji zadłużenia.

Pozytywne mechanizmy radzenia sobie

Stres finansowy może mieć wpływ na zdrowie psychiczne, więc adopcja pozytywne strategie radzenia sobie takie jak ćwiczenia, uważność i więzi społeczne zwiększają odporność emocjonalną w trudnych czasach.

Angażowanie się w zdrowe zajęcia pomaga zmniejszyć lęk i depresję związaną z problemami finansowymi, jednocześnie wspierając sposób myślenia zorientowany na rozwiązywanie problemów i samoopiekę.

Poszukiwanie wsparcia ze strony grup społecznych lub specjalistów w przypadku przytłoczenia jest niezbędne dla utrzymania dobrostanu psychicznego przy jednoczesnej stabilności finansowej, umożliwiając całościowe podejście do odporności.

Podejścia biznesowe do wyzwań kosztowych

Przedsiębiorstwa stoją pod znaczną presją ze względu na rosnące koszty operacyjne w obliczu kryzysu związanego z kosztami życia Dostosowanie strategii mających na celu zmniejszenie wydatków i ochronę marż zysku ma zasadnicze znaczenie dla zrównoważonego rozwoju.

W tej części omówiono praktyczne podejścia stosowane przez firmy do zarządzania wyzwaniami kosztowymi przy jednoczesnym zachowaniu kondycji finansowej i konkurencyjności na ograniczonym rynku konsumenckim.

Wdrożenie skutecznej kontroli kosztów i zbadanie metod ochrony dochodów ma kluczowe znaczenie dla przedsiębiorstw, aby mogły poradzić sobie z niepewnością gospodarczą i ciągłą presją inflacyjną.

Obniżenie kosztów operacyjnych

Aby poradzić sobie z wyższymi wydatkami, przedsiębiorstwa koncentrują się na redukcji kosztów operacyjnych poprzez renegocjację umów z dostawcami w celu zabezpieczenia lepszych stawek i korzystniejszych warunków Pomaga to znacznie obniżyć wydatki na nakłady.

Przyjęcie energooszczędnych technologii i usprawnienie przepływu pracy również napędza oszczędności kosztów poprzez poprawę produktywności i minimalizację odpadów, przyczyniając się do długoterminowych korzyści finansowych.

Firmy coraz częściej inwestują w automatyzację procesów i narzędzia cyfrowe w celu zwiększenia wydajności operacyjnej, zmniejszenia kosztów pracy i poziomu błędów przy jednoczesnym zachowaniu standardów jakości.

Takie środki kontroli kosztów mają kluczowe znaczenie dla zachowania płynności i umożliwienia przedsiębiorstwom przeciwstawienia się wahaniom popytu konsumenckiego wywołanym kryzysem kosztów utrzymania.

Ochrona przychodów i marż zysku

Utrzymanie przychodów w obliczu malejących wydatków konsumentów na towary inne niż niezbędne stanowi duże wyzwanie Przedsiębiorstwa reagują poprzez dywersyfikację linii produktów i koncentrację na ofertach podstawowych lub zorientowanych na wartość.

Dynamiczne strategie cenowe i ukierunkowane promocje pomagają chronić marże zysku, umożliwiając firmom zrównoważenie zwrotu kosztów z przystępnością cenową klienta.

Inwestowanie w programy lojalnościowe dla klientów i podnoszenie jakości usług wzmacnia relacje, zachęcając do powtarzania działalności nawet w trudnych warunkach ekonomicznych.

Ogólnie rzecz biorąc, te strategie ochrony dochodów umożliwiają przedsiębiorstwom utrzymanie rentowności przy jednoczesnym dostosowaniu się do zmniejszonej siły nabywczej konsumentów i zwiększonych kosztów operacyjnych.